給与明細は手取りだけ見るけどよく分からない。毎月同じ金額だから見てもしょうがない。確認は総支給や手取りだけではないんです。給与計算をしていた経理が給与明細の金額が変動するポイントを解説します。今まで見ていなかったところや見るべき必要ポイントが自然と身につきます。

給与明細の見方

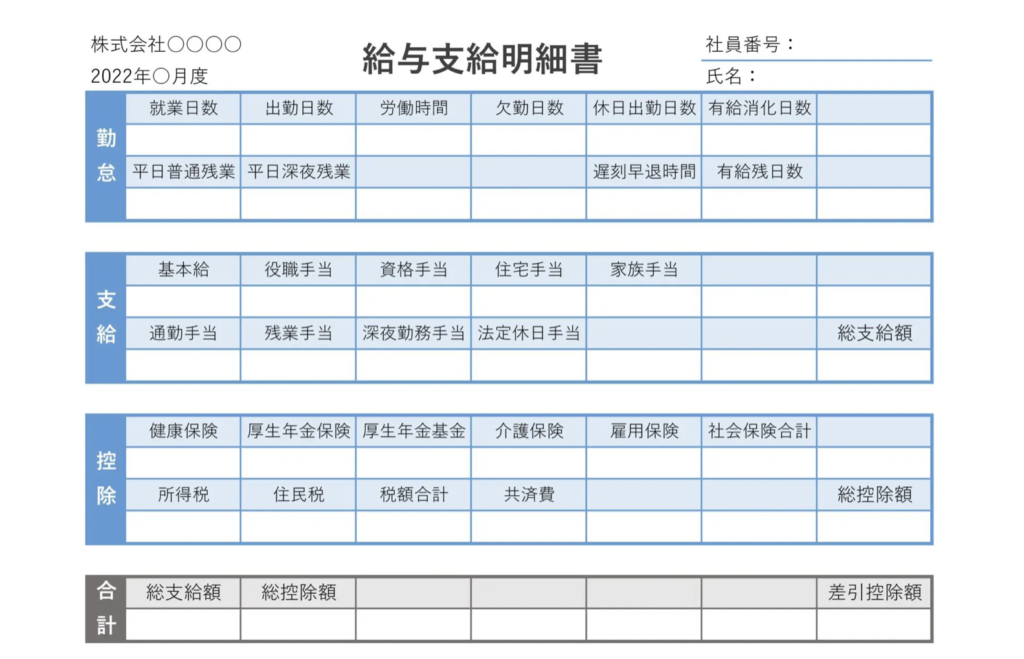

給与明細はどこを見ていますか?

合計の差引控除額だけ見てるよ。

実際の入ってくる金額だけわかればいいから。

総支給額が同じでも1年間で手取り額が同じと限りません

1年間で全く同じ手取り額になる方が珍しいのです。

もちろん、給与ではなく、報酬といった支給方法であれば毎月同じになることはありますが、残業手当や昇給等がある場合には全体的に変動はあります。

毎月手取り額が同じではない理由

- 支給額の変動→総支給額、手当等

- 控除額の変動→社会保険料、所得税、住民税等

この2つの変動で全体的に金額は変動します。

・総支給額(基本給)=会社規定によって、年1回昇給等がある

・各種手当等 =会社規定の各種手当

・残業手当 =会社規定だけではなく、法で残業手当を支給する義務がある。

時間外で業務した場合は残業代が支給される

支給額の特徴は、決まった月会社規定で昇給や手当があります。毎月変動で時間外で業務をした場合は残業代等も支給されますね。

・社会保険料=社会保険料は、「健康保険」「介護保険」「厚生年金保険」「雇用保険」「労災保険」に分けられている。社会保険料は年2回改定が行われ、金額変動の場合がある。

・所得税 =支給額が増えれば所得税も増える(支給額によって割合で計算されている)

・住民税 =前年度の収入によって金額が決まる。5月又は6月の給与支給月で切替わるので金額変動がある。

控除額の特徴は、社会保険料や住民税については、決まった月に改定が行われ、金額の変動があります。所得税は、支給額で変動しますね。

給与明細の見るべきポイント

大体わかったけど、

結局何をポイントに見ればいいの?

内容を知ることで、自身の働き方が変わるんだよ。

働き方が変わるってどういうこと?

『働く=税金や保険料の控除』が密接に関係しています。

誰だって手取り額を多くしたいものです。

控除額の算定時期を知ることで、必要以上に残業することや前年度の税金を確認して節税のために考えることで自身の働き方が変わり、同じ総支給額でも手取り額を増やすことはできるのです。

では具体的に見ていきましょう。

【社会保険料】控除額の確認するポイント①

社会保険料とまとめていわれていますが、その種類は5つもあるのです。

| 保険種類 | 算定時期 | 算定後の給与反映時期 | 内容・ポイント |

|---|---|---|---|

| 健康保険 | 4、5、6月の給与で算定 | 毎年9月分の給与にて反映 | 年に1回、保険料の改定が行われる。給与反映時期と算定時期に差があるので注意。 |

| 介護保険 | 健康保険と同じく、 4、5、6月の給与で算定 | 健康保険と同じく、 毎年9月分の給与にて反映 | 40歳以上の被保険者が対象 |

| 厚生年金保険 | 健康保険と同じく、 4、5、6月の給与で算定 | 健康保険と同じく、 毎年9月分の給与にて反映 | 20歳以上70歳未満 雇用保険の保険料率は基本的には固定されているが(改定もある)、健康保険料の変動により金額が変わるので注意。 |

| 雇用保険 | 毎年4月分より変更 | 4月に支払われる給与にて反映 | 事業主と従業員での保険料率が異なる。毎月の給与総額に「雇用保険料率」を掛けて算出 |

| 労災保険 | 3年ごとの見直し | 給与からの控除なし | 全額事業主負担 |

上記を見て、社会保険料で働き方を考える部分は健康保険の時期です。

1年間の健康保険料を4〜6月の3ヶ月の給与で決めるということです。

働き方の注意は、4〜6月の算定時期は、支給額を多くしないことです。

残業や休日出勤を頑張ってしまう方は注意が必要です。

無理に制限することはないので、

計算方法だけ知ることをオススメします。

健康保険料は4〜6月の平均額に「標準報酬月額・標準賞与額」にて金額を算定します。

また難しそうな名前が出てきた。。

覚える必要はありません。

4〜6月の時期だけ注意ということです。

標準報酬月額・標準賞与額とは、定められている健康保険額表にて1〜50までの等級があり、その表から毎月の保険料を割り当てます。

1等級毎に数百円〜数千円程度保険料が上がっていきます。

結構細かく設定されているので、数千円の差で等級が変わってしまいます。

逆に、細かく設定されている分、調整することで、毎月数百円〜数千円保険料が安くなるので、手取り額は、1年に換算すると数千円〜数万円多くなります。

もちろんこれは、4〜6月でも残業手当等を支給された方が結果手取り額は高いということもあるのですが、保険料額は1年の中で3ヶ月分で決められているということを知っているだけでも違いますよ。

健康保険料以外の保険料に関していうと、金額については気にしなくていいというのが結論です。

介護保険や厚生年金保険は健康保険料をベースに計算しています。

雇用保険は変動がありますが、金額的の差でいうと、毎月数円〜数十円程度。

なので気にする必要はないということです。

【所得税・住民税】控除額の確認するポイント②

- 所得税とは、国税です。(国に納める税金)

※毎月の給与から算出(年末調整で調整する) - 住民税とは、県税、市税です。(住んでいる県、市に納める税金)

※前年度分の収入で算出 (6月給与から給与に反映される)

そして、給与明細で確認が必要な月は、住民税の支払額が変動する6月分給与支給分から。

住民税は、前年度の所得で計算されます。

計算された住民税額の支払いは翌年の6月から1年間。(翌年の6月~翌々年の5月)

例えば、2023年1月時点の住民税額は、2021年1月〜12月の所得で計算されたものを、

2022年6月〜2023年5月まで毎月給与にて差し引かれて支払いをしている。

なので、切り替わる6月分の給与は確認が必要となる。

何を確認すればいいの?

住民税は前年度の所得で計算されているから調整はできないけど、

来年度の住民税を減らすために、ふるさと納税やidecoなどの節税を

試すことで今年の所得を下げて来年度支払う住民税を安くできるよ。

給与で差引かれる住民税の切り替えは6月だが、6月の支払い分は1年分の端数が含まれていて、多い金額になっている。

残り11ヶ月分の金額は一定額なので、7月分の住民税も確認すること。

所得税は、所得に応じて毎月掛け率が決まっている。

所得税の調整は、年末調整で調整するので、給与明細で重要な確認ポイントではないので大丈夫です。

まとめ (給与明細は控除額が変動するので確認は大事)

給与明細の見方のポイントを解説してきました。

見るべきポイントは、

- 健康保険料が切り替わる、9月分給与

- 住民税が切り替わる、6月と7月分給与

- 年末調整後の11月〜1月分給与 ※企業によって変わる

基本なので覚えておくと、数年、数十年給与の考え方も変わってくると思います。